Küresel Konteyner Taşımacılığında Tonaj Talebi ve Atıl Kapasite

Deniz taşımacılığı sektörü, küresel ticaretin temel taşlarından biri olarak ekonomik dalgalanmalardan, mevsimsel değişimlerden ve lojistik dinamiklerden doğrudan etkilenmektedir. Konteyner taşımacılığı özelinde, tonaj talebinin durumu, gemi arz-talep dengesi ve ticari olarak atıl kapasite (commercially idle capacity) önemli göstergeler arasındadır. Son dönemde, küresel ekonomi ve lojistik sektöründeki çeşitli gelişmelere rağmen tonaj talebinin güçlü kaldığı gözlemlenmektedir.

Bu makalede, küresel konteyner taşımacılığı pazarındaki mevcut tonaj talebini, ticari olarak atıl kapasitenin neden düşük seviyelerde seyrettiğini ve taşıma sektöründeki genel eğilimleri detaylı bir şekilde ele alacağız.

Konteyner Taşımacılığında Mevsimsel ve Küresel Faktörler

Deniz taşımacılığı sektöründe yılın belirli dönemleri ‘yüksek sezon’ (peak season) olarak adlandırılırken, bazı dönemler de daha düşük faaliyetlerin görüldüğü ‘düşük sezon’ (slack period) olarak tanımlanır. Çin Yeni Yılı’ndan (Chinese New Year) yaz sezonu başlangıcına kadar olan süreç genellikle zayıf sezon olarak kabul edilir. Bunun temel nedeni, Çin ve diğer Asya ülkelerindeki üretim merkezlerinin bu dönemde yavaşlaması ve küresel ticaretin bir miktar duraksamasıdır.

Ancak 2024 yılı itibarıyla geleneksel olarak ‘zayıf’ kabul edilen bu dönemde bile konteyner gemilerine olan talebin güçlü kaldığı gözlemlenmektedir. Bu durumun arkasındaki nedenler arasında şu faktörler öne çıkmaktadır:

Küresel Ticaretin Sürekli Akışı:

- Dünya ekonomisi, Covid 19 sonrası toparlanma sürecinde tedarik zincirlerini yeniden düzenlemeye çalışmaktadır.

- Şirketler, olası lojistik aksaklıkları minimize etmek için daha fazla envanter depolama eğilimindedir.

Yeni İnşa Edilen Gemi Teslimatları:

- Küresel filoya sürekli yeni gemiler eklenmesine rağmen, tonaj arzı sıkışık kalmaya devam etmektedir.

- Özellikle büyük ölçekli taşımacılık şirketleri, yeni gemi yatırımlarına devam ederek filolarını genişletmektedir.

Navlun Fiyatlarındaki Düşüşe Rağmen Devam Eden Talep:

- Navlun (freight) fiyatları, SCFI (Shanghai Containerized Freight Index), FBX (Freightos Baltic Index) ve KCCI (Korea Container Composite Index) gibi göstergeler tarafından takip edilmektedir.

- Son dönemde bu fiyat endekslerinde hızlı bir düşüş görülmesine rağmen, taşıyıcılar hâlâ tonaj arayışındadır.

Ticari Olarak Atıl Kapasitenin Azlığı ve Lojistik Yoğunluk

Deniz taşımacılığı sektöründe ticari olarak atıl kapasite, bir taşıyıcının ticari nedenlerle işletmediği ancak hizmet verebilecek gemi kapasitesini ifade eder. Bu oran genellikle ekonomik koşulların iyi olduğu dönemlerde düşük, durgunluk yaşanan zamanlarda ise daha yüksek olur.

2024 yılı itibarıyla ticari olarak atıl kapasitenin %1'in altında seyretmesi, sektörün tam kapasiteyle çalıştığını göstermektedir. Bu bağlamda önemli istatistikler şunlardır:

10 Mart 2024 itibarıyla:

- Toplam 71 ticari olarak atıl gemi tespit edilmiştir.

- Bu gemilerin toplam kapasitesi 220.279 TEU olarak hesaplanmıştır.

- Şubat sonuna kıyasla yalnızca 12.000 TEU’luk bir azalma yaşanmıştır.

Dünya filosuna oranı:

- Küresel konteyner filosu 31 milyon TEU civarındadır.

- Ticari olarak atıl gemiler, toplam filonun yalnızca %0.7’sini oluşturmaktadır.

Bu düşük oran, küresel taşımacılık sektöründe arz ve talep dengesinin oldukça sıkı olduğunu ve mevcut tonajın büyük ölçüde aktif olarak kullanıldığını ortaya koymaktadır.

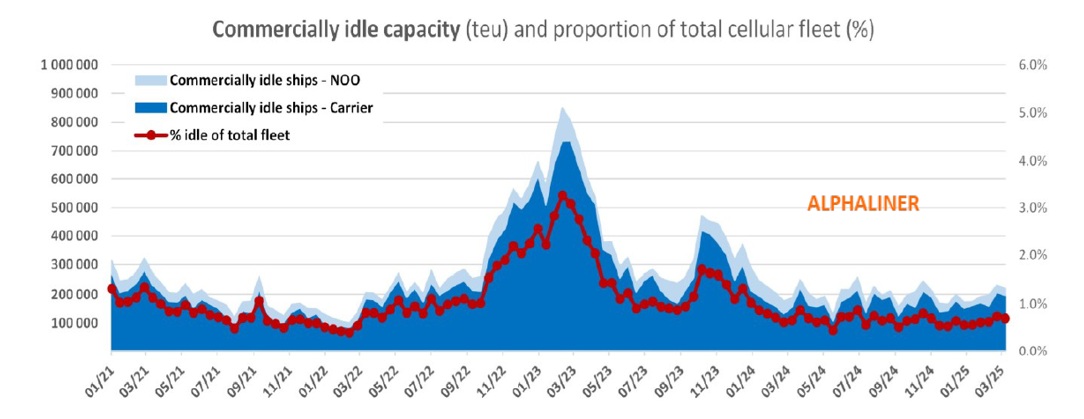

Ticari Olarak Atıl Kapasite (Commercially Idle Capacity) (1)

Koyu Mavi: Taşıyıcılar tarafından ticari olarak kullanılmayan gemiler.

Açık Mavi: Sahibi (NOO - Non-Operating Owner) tarafından ticari olarak kullanılmayan gemiler.

Kırmızı Noktalar: Atıl kapasitenin toplam filoya oranıdır

Genel eğilime bakılırsa 2021 başlarında düşük seviyelerde olan ticari olarak atıl kapasite, 2022 sonlarına doğru önemli ölçüde artmış ve 2023 başlarında zirve yapmıştır (yaklaşık 900.000 TEU). 2023 ortalarından itibaren kapasitede büyük bir düşüş yaşanmış ve 2024 itibarıyla nispeten düşük seviyelerde kalmıştır. En yüksek nokta: 2023 başlarında (%5 civarında). En düşük nokta: 2024 sonlarına doğru (%1 civarında) gözükmektedir.

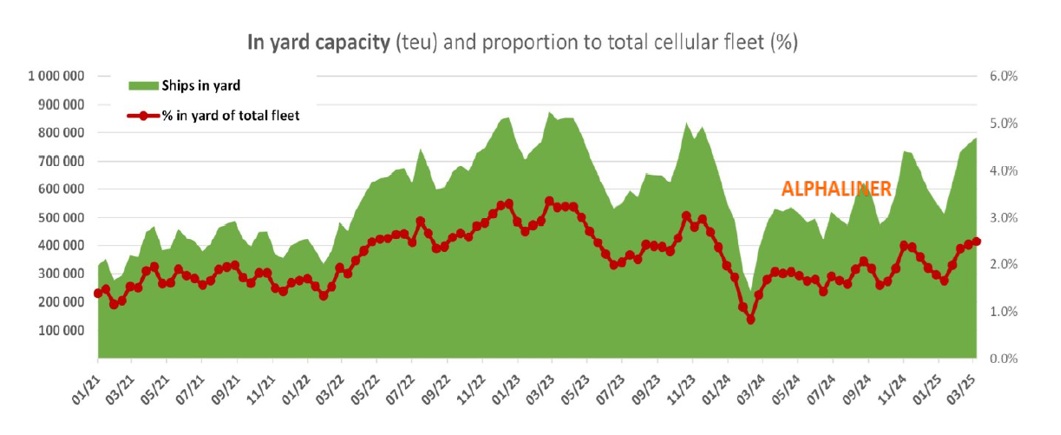

Tersane Kapasitesi (In Yard Capacity) (2)

Yeşil: Tersanede bulunan gemilerin kapasitesi.

Kırmızı Noktalar: Tersanedeki kapasitenin toplam filoya oranıdır

Genel eğilime bakılırsa; 2021'den itibaren tersanede bulunan gemi kapasitesi kademeli olarak artmıştır. Ancak 2022 sonunda önemli bir artış olmuş ve 2023 ortalarında yaklaşık 900.000 TEU seviyesine ulaşmıştır. 2024 başlarında bir düşüş yaşanmış ancak tekrar artarak 2025'e doğru yükselme eğilimindedir. En yüksek nokta: 2023 ortalarında ve 2025 başlarında (%5 civarında). En düşük nokta: 2024 başlarında (%1.5 civarında) durmaktadır.

Bunlar ışığında görüleceği üzere 2023 başlarında hem ticari olarak atıl kapasite hem de tersane kapasitesi zirve yapmıştır ve 2023 ortalarından sonra ticari atıl kapasite düşerken, tersanedeki kapasite daha dalgalı bir seyir izlemiştir. 2025 başlarında tersane kapasitesinde yeniden bir artış eğilimi gözlemlenmektedir. Ticari atıl kapasitenin azalması, taşımacılık sektöründeki toparlanmanın bir göstergesi olabilirken, tersane kapasitesindeki artış filonun bakım ve yenilenme sürecinde olduğunu gösterebilir.

Bu grafikler, deniz taşımacılığı sektöründeki arz-talep dengesini ve filonun yönetim stratejilerini analiz etmek için önemlidir.

Taşıma Sektöründe Gelecek Beklentileri

Liner taşımacılık sektörü, küresel ekonomi ve jeopolitik gelişmelerden doğrudan etkilenmektedir. 2024 ve 2025 yılları için sektörde öne çıkan beklentiler şunlardır:

Tedarik Zinciri Optimizasyonu ve Lojistik Süreçlerin Dijitalleşmesi:

- Büyük taşıyıcılar, yapay zeka ve blockchain gibi teknolojileri kullanarak operasyonlarını daha verimli hale getirmektedir.

- Dijitalleşme sayesinde gemi rotalarının daha iyi optimize edilmesi hedeflenmektedir.

Yeni İnşa Edilen Gemilerin Teslimatı:

- 2024 ve 2025 yıllarında çok sayıda yeni konteyner gemisi hizmete girecektir.Ancak bu durum, piyasadaki mevcut sıkışıklığı büyük ölçüde hafifletmeyecektir.

Jeopolitik Riskler ve Alternatif Rotalar:

- Kızıldeniz, Süveyş Kanalı ve Panama Kanalı gibi kritik geçiş noktalarında yaşanan krizler, lojistik zincirlerini etkileyebilir. Alternatif rotalar ve yeni taşıma modelleri üzerine çalışmalar devam etmektedir.

Bunlar eşliğinde görülebilir ki küresel konteyner taşımacılığı sektörü, geleneksel olarak zayıf kabul edilen dönemlerde bile güçlü tonaj talebi göstermeye devam etmektedir. Navlun fiyatlarındaki düşüşe rağmen taşıyıcılar hâlâ aktif gemi arayışı içindedir. Ticari olarak atıl kapasitenin %1’in altında seyretmesi, sektörde tam kapasiteyle çalışma eğiliminin devam ettiğini ortaya koymaktadır. Küresel konteyner filosunun yalnızca %0.7’sinin ticari olarak atıl durumda olması, gemi arzının daraldığını ve taşıyıcıların mevcut gemileri maksimum verimlilikle kullandığını göstermektedir.

Önümüzdeki dönemde, lojistik süreçlerin dijitalleşmesi, jeopolitik risklerin yönetilmesi ve yeni gemilerin filoya eklenmesiyle birlikte sektörün dengeli bir büyüme göstermesi beklenmektedir. Ancak tonaj talebinin yüksek kalmaya devam etmesi, taşıyıcıların filo stratejilerini dikkatle planlaması sonucunu doğuracaktır.

Tüm denizcilere Allah selamet versin.

Kaynaklar:

(1) Alphaliner 2025 – 11 / 12 Mar - 18 Mar

(2) Alphaliner 2025 – 11 / 12 Mar - 18 Mar

YAZIYA YORUM KAT

Türkçe karakter kullanılmayan ve büyük harflerle yazılmış yorumlar onaylanmamaktadır.