Konteyner Hatlarındaki İşbirlikleri

Dünya ticaretinin bel kemiği olan deniz konteyner taşımacılığı, inanılmaz ölçek, karmaşıklık ve rekabetle şekillenir. Tek başına hareket etmenin maliyetleri ve riskleri artık çok yüksek olduğundan, önde gelen konteyner hatları (shipping lines), rekabet içinde işbirliğinin en üst düzey modeli olan "alliance" (ittifak) sistemini geliştirmişlerdir.

Bir konteyner hattı alliance'ı, birden fazla bağımsız taşıyıcı şirketin, belirli deniz rotalarında (özellikle ana arterlerde - Asya-Avrupa, Trans-Pasifik, Trans-Atlantik) operasyonlarını birleştirmek ve optimize etmek için oluşturdukları stratejik bir işbirliği ağıdır. Bu bir "kartel" veya "birleşme" değildir. Şirketler hukuki ve ticari bağımsızlıklarını korur, kendi müşterileriyle fiyatlandırma yapar, kendi markalarını kullanır.

İşbirliği operasyonel alanda yoğunlaşır:

1.Gemi Paylaşımı (Vessel Sharing Agreement - VSA): İttifakın temel taşıdır. Üye hatlar, belirli bir rotada sefer yapacak gemileri ve bu gemilerdeki "slot" (gemi içi konteyner taşıma yeri) kapasitesini bir havuzda toplar. Her hat, kendi filosundan katkıda bulunmak zorunda değildir; kapasiteyi ortak kullanır ve maliyetlere katılır. Bu sayede daha büyük gemiler (ultra-large container vessels - ULCV) daha sık seferlerle kullanılabilir.

2. Rotayı ve Liman Çağrı Sırasını Ortak Planlama: İttifak üyeleri, rotaları, hangi limanlara uğranacağını, uğrama sırasını ve sefer sıklığını (örneğin haftalık) birlikte belirler. Bu, ağın verimliliğini ve kapsamını maksimize eder.

3.Terminal Kullanımında Koordinasyon (Bazen): Ortak limanlarda terminal kullanımını ve hizmetlerini koordine ederek bekleme sürelerini azaltmaya ve aktarmaları kolaylaştırmaya çalışabilirler. (Bu her zaman doğrudan ittifak kontrolünde değildir, hatlar kendi anlaşmalarını da yapabilir).

Alliance'ların amaçlarından biri ölçek ekonomisi ile büyük gemilerin (20.000+ TEU) yatırım ve işletme maliyetlerini paylaşarak düşürmektir. Yine bir diğer hedef tek bir hattın tek başına sunamayacağı kadar geniş liman kapsamı ve sık sefer aralığı sunabilme sonucu müşteriye daha fazla alternatif ve esneklik oluşturmak; gemilerin daha yüksek doluluk oranlarıyla çalışması, limanlarda daha optimize edilmiş operasyonlar, yakıt tasarrufu sağlamaktır. Bu sayede piyasa dalgalanmaları (talep düşüşü, navlun fiyatlarındaki değişimler) ve büyük yatırım risklerinin paylaşılması mümkün olduğu gibi küresel kapsama ve verimlilik sağlamak hedflenmektedir.

Bu kontada olumsuz ve riskli noktalarından da bahsetmek gerekecektir. Bu ittifakların kapasite hakimiyeti, fiyatları yapay olarak yüksek tutma potansiyeli taşır (kartel benzeri endişeler). Regülatörler (AB Komisyonu, FMC - ABD) ittifak faaliyetlerini yakından izler. Operasyonlar ittifak seviyesinde planlandığından, bireysel bir hattın müşteriye özel talepleri (örneğin belirli bir küçük limana doğrudan çağrı) karşılaması zorlaşabilir ve ittifaklar, rotalarını ve çağrılarını belirlerken limanlar üzerinde büyük pazarlık gücüne sahiptir. Bir liman ittifakın rotasından çıkarılırsa ciddi trafik kaybı yaşayabilir. Ambarli Port (İstanbul), Mersin gibi büyük Türk limanları genellikle ana ittifak rotaları üzerindedir, ancak bu durum sürekli değerlendirmeye tabidir. Bir diğer risk ise çoklu aktör arasında koordinasyon sorunları, sorumlulukların net olmaması (özellikle gecikme/kayıp durumlarında) ve iletişim zorlukları yaşanabilmesi veya bir ittifakın rotasında veya bir üyesinde yaşanan bir aksaklık (örneğin Süveyş Kanalı tıkanıklığı, büyük bir limanda grev, bir hattın iflası), tüm ittifak ağını ve bağlı müşterileri etkileyebilmesidir.

Bunlar dikkate alındığında ise ittifaklar genelde çok uzun soluklu değildir. Ticari gelişime ve önceliklere göre konteyner hatları arasında farklı zamanlarda farklı birliktelikler olarak görülmektedir.

2025'te İttifakların Yeniden Yapılanması:

Alphaliner raporuna göre (Haziran 2025), 2015'ten beri süren "2M, OCEAN, THE Alliance" üçlü yapısı sona erdi. Yeni düzende;

Bu aslında geleneksel ittifakların yanında slot paylaşımı ve bölgesel işbirlikleri öne çıktığının ispatıdır. (Örn: MSC'nin Premier ve ZIM ile anlaşmaları). Bugün OCEAN, Gemini, Premier ittifakları dünya konteyner kapasitesinin %85'ini kontrol etmektedir.

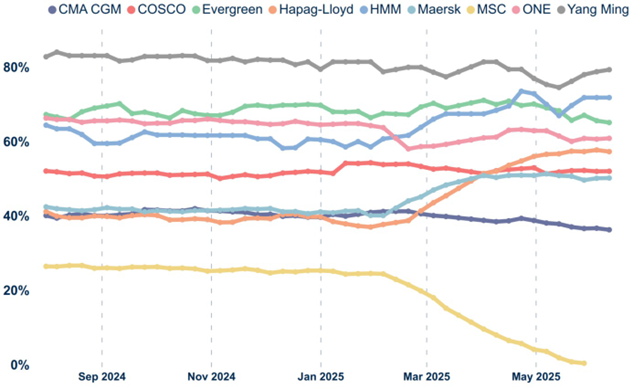

Ancak şunu da belirtmek gereklidir ki bu yüksek bağımlılık olası krizleri yönetmeyi zorlaştırır. Bir ittifak üyesinde kriz (ör. HMM iflası), tüm Premier Alliance'ı çökertebilir. Yani matematiksel risk olarak Yang Ming'in filosunun %80'i Premier'de olması (örneğin) hattın durması sonucunda Yang Ming'i iflasa sürükleyebilir.

Tablo: Ana taşıyıcıların ittifaklarına katkısı (% dağıtılan TEU)

Gözüken o ki Asyalı operatörler, Amerikan hatlarında Avrupalı rakiplerine göre daha büyük paya sahip; bu da ittifaklara yüksek taahhütü zorunlu kılmaktadır. Hub & Spoke" Modeli sonucu Gemini ittifakının bölgesel aktarma ağları ("shuttle" hizmetleri), filo paylaşımını mekanik zorunluluk haline getirmiş ve Avrupalılar için Asya-Avrupa odaklılık, trans-Pasifik'te daha düşük risk almalarını sağlamaktadır. Asyalı taşıyıcıların yüksek ittifak bağımlılığı, onları rotası sabit mega-gemilere kilitleyerek liman esnekliğini azaltmakla birlikte Türk limanları, bölgesel hatlara odaklanan Avrupalı taşıyıcılarla (örn: CMA CGM'in Doğu Akdeniz-Kızıldeniz LRX'i) dinamik işbirliği fırsatı yakalayabilir.

Şunu hala söylemek mümkündür ki ittifaklar "stratejik tercih" değil, "ekonomik zorunluluk" olarak hala karşımızdadır ve "Taşıyıcıların coğrafi odaklılığı, ittifaklara kapasite taahhütünü belirlemektedir Asyalılar için bu varoluşsal bir gereklilik, Avrupalılar içinse Gemini gibi yeni modeller dışında kısmi bir seçenektir."

Tüm Denizcilere Allah Selamet Versin.

Kaynaklar:

(1) Alphaliner / 2025 – 24 / 11 June - 17 June

YAZIYA YORUM KAT

Türkçe karakter kullanılmayan ve büyük harflerle yazılmış yorumlar onaylanmamaktadır.