AB Karbon Borsası ve AB Limanları Arasında Tic. Yapan Denizcilik Şirk. Etk.

AB Karbon Borsası (EU ETS) ve AB Limanları Arasında Ticaret Yapan Denizcilik Şirketlerine Etkileri

1 Ocak 2024 tarihi, denizcilik sektörünün deniz ticaretinin geleceğini belirleyecek en önemli köşe taşlarından birisi olacaktır. AB IMO dan çok daha hızlı hareket ederek karbon emisyonları 2050 hedeflerine ulaşmak için agresif kararlar almaya başlıyor. Bazı firmalar hala geçmişin alışkanlıklarıyla hareket ediyor. Köprüden önce son çıkış şirketler için biraz pahalıya mal olacak gibi duruyor.

Yıllardır bu köşeden “C” verimlilik sınıfı gemilerin fiyatlarında düşme meydana geleceğini, A ve B sınıfı gemilerin ise fiyatlarının yükseleceğini dile getirdim. Şu anda firmalar bu acı gerçekle yüzleşiyorlar. Düşük verimli gemileri satmakta zorlanıyorlar. Verimli gemilerin fiyatlarının çok yükseldiğini bizatihi yaşayarak görüyorlar. İki yıl önce 15 Milyon dolara satılan gemiler bugün 7-8 milyon dolara satılamıyor.

Bizde olduğu gibi dünyada düşük vizyona sahip tüm şirketler, verimsiz gemilerinin önümüzdeki 3-4 yıl içinde çok büyük değer kaybına uğrayacağını görmeye başladılar ve ellerindeki gemileri alelacele satma telaşına düştüler.

Sonunda uyardığımız noktaya gelmiş olduk.

Bu yazımda, farkındalık oluşturmak için geç kalmış olsak da daha fazla hataya düşmemek için 1 Ocak 2024 tarihinde yürürlüğe girecek olan EU ETS konusuna değinmek istiyorum. EU ETS nedir? Nasıl işler? Sorularını sizler için özetledim.

EU ETS nedir?

Başlangıçta, Avrupa Emisyon Ticaret Sistemi (ETS), sera gazı (GHG) emisyonlarını azaltmayı hedefleyen Avrupa Birliği Direktifi (2003/87/EC) kapsamında yer almaktaydı. Avrupa Yeşil Mutabakatı çerçevesinde, Fit for 55 paketi, AB'nin 2030 yılında 1990 temeline göre karbon emisyonlarını %55 oranında azaltmayı amaçlamaktadır.

Fit for 55 paketi, mevcut ETS'yi denizcilik dahil olmak üzere yeni sektörlere genişletmektedir. Bu nedenle, denizcilik sektörü emisyonlarını azaltmak zorunda kalacaktır. Emisyon ticaret sistemi, zaman içinde yayılan toplam Sera Gazı (GHG) hacmini azaltmayı hedeflemektedir.

"Kota ve Ticaret (Cap and Trade)" olarak adlandırılan mekanizma, belirlenen limit seviyesinin üzerinde CO2 yayan gemilerin belirlenen sınır üzerindeki emisyonları için EU ETS üzerinden (açık artırma sistemi-Karbon borsası) karbon müsaadesi (Carbon Allowance) satın almasını, sınır değer altında kalan gemilerin ise karbon müsaadesi satarak enerji verimli teknolojileri ödüllendirirken düşük teknolojilerde ısrar eden şirketlerin rekabet şartları gittikçe zorlaşmaktadır.

Düzenlemenin kapsamına giren gemiler, Avrupa Birliği'nin İzleme, Raporlama ve Doğrulama Yönetmeliği (2015/757) (EU MRV) kapsamında sera gazı emisyonlarını toplamaya başlamıştır. Bu düzenleme, yeni piyasa tabanlı önlemin uygulanmasının yolunu açmıştır.

Direktif ve Yönetmelik, 16 Mayıs 2023 tarihinde AB Resmi Gazetesi'nde yayımlanan düzenleme Haziran 2023 tarihinde yürürlüğe girmiştir. Direktif ve Yönetmelik, 1 Ocak 2024 tarihinden itibaren geçerli olacaktır.

AB ETS' ye hangi tür ve boyutta gemiler dahil edilecektir?

Avrupa Birliği Emisyon Ticaret Sistemi (EU ETS), önümüzdeki yıllarda aşağıdaki gemi tipleri ve boyutları üzerinde etkili olacak:

• 2024'ten itibaren: bayraklarına bakılmaksızın, 5.000 GT ve daha büyük kargo ve yolcu gemileri

• 2027'den itibaren: büyük deniz hizmeti gemileri (5.000 GT'den fazla)

• 2027'den itibaren: Avrupa Komisyonu tarafından bir rapora dayanarak, offshore hizmet gemileri ve 400 GT üzerindeki genel kargo gemileri dahil edilebilir.

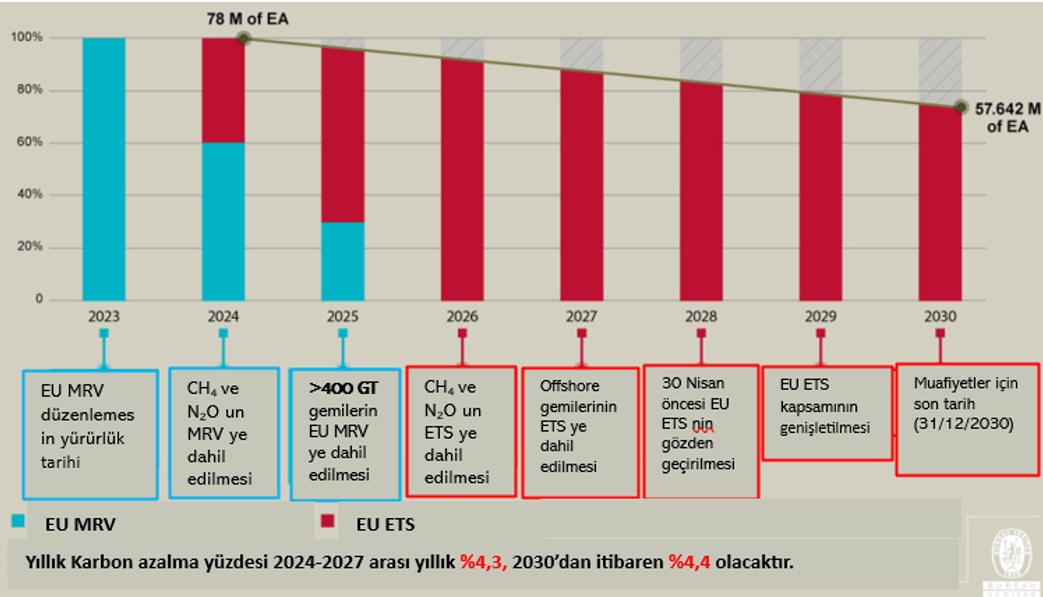

Şekil-1, Farklı kapasitedeki gemilere ait emisyonların EU MRV sisteminden EU ETS sürecine geçiş sürecini özetlemektedir.

Şekil-1. EU MRV den MRV/ETS sistemine geçiş süreci [1]

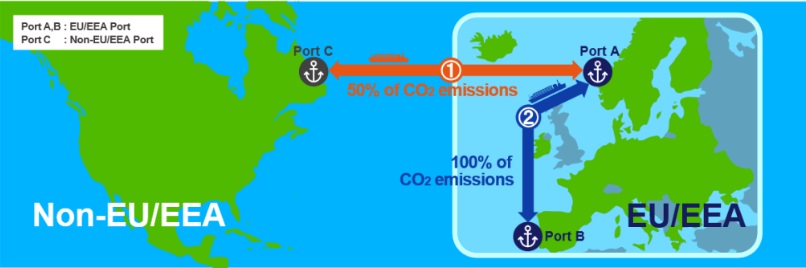

Emisyon hesapları AB ye ziyaret eden gemilere hangi oranda etki edecektir?

• EU limanları arasında seyahat eden gemilerin emisyonlarının %100'ü,

• EU limanlarında demirleme sırasındaki emisyonlarının %100'ü,

• EU limanı ile EU dışındaki bir liman arasında seyahat eden gemilerin emisyonlarının ise %50'si

Dikkate alınacaktır. Kuru havuzlar ve diğer bakım/acil durum nedenleri için ise muafiyetler bulunacak.

Şekil 2. EU ETS Sisteminin Kapsamı [2]

Uyumlu olmak için ilk adımlar nelerdir?

Avrupa Birliği Emisyon Ticaret Sistemi (EU ETS) uyum programı yıllık bazda belirlenir. EU ETS'ye uyum sağlamak için aşağıdaki ilk adımların izlenmesi gerekmektedir:

EU MRV Planını Güncelleme: Ocak 2024'ten itibaren 3 ay içinde, denizcilik şirketi EU MRV (İzleme, Raporlama ve Doğrulama) planını güncellemelidir. Plan, CH4 ve N2O emisyonlarının izlenmesini içermeli ve 1 Nisan 2024 tarihine kadar denizcilik şirketinin idari otoritesi tarafından onaylanmalıdır.

Denizcilik şirketleri, aşağıdaki kriterlere dayanarak bir AB üye devletinin idari otoritesi tarafından yönetilecektir:

• Gemi bayrağı

• Bir AB üye devlet limanlarına uğrak sayısı

• AB Limanına ilk uğrakları

Denizcilik şirketlerinin ve ilgili idari otoritelerin listesi Şubat 2024'te belirlenecektir.

Akredite Doğrulayıcı Atama: Denizcilik şirketi, filo düzeyinde bir akredite doğrulayıcı atamalıdır. Bu doğrulayıcı, şirketin filosunun sera gazı emisyonlarını izleme ve doğrulama konusundan sorumlu olacaktır.

Filo Emisyonlarının İzlenmesi: 1 Ocak 2025 itibarıyla, denizcilik şirketi filosunun bireysel sera gazı emisyonlarını izlemelidir.

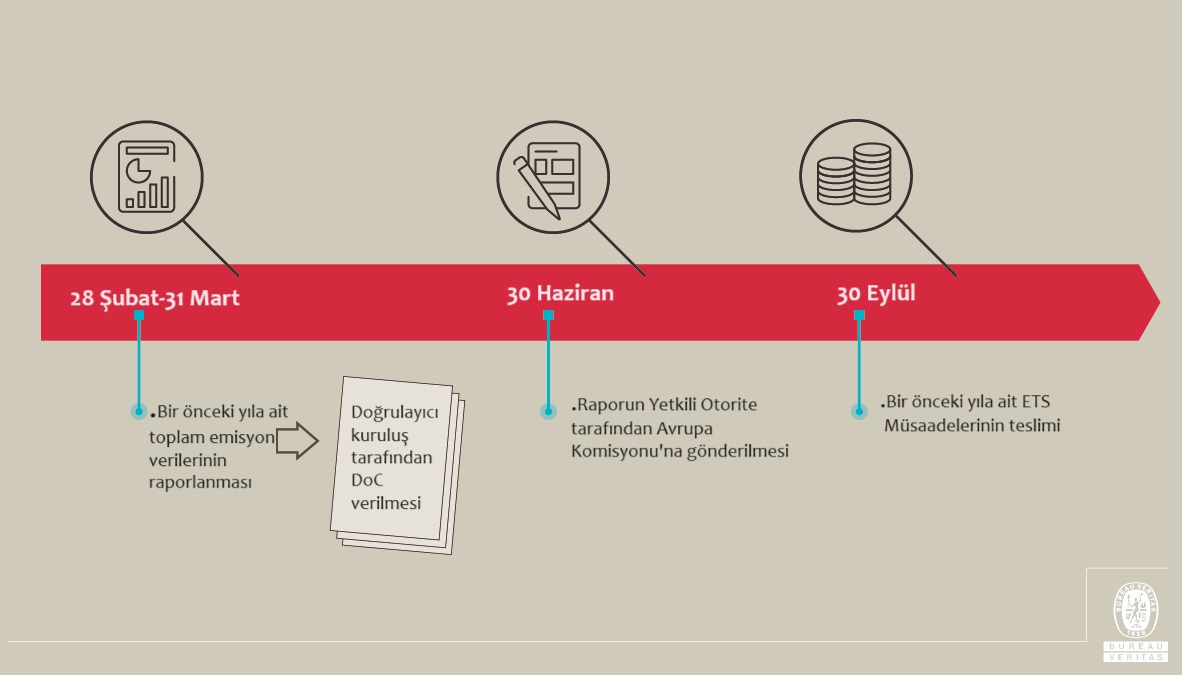

Rapor Sunma: 30 Mart 2025 tarihine kadar, denizcilik şirketi, doğrulanan filo sera gazı emisyon verilerini içeren bir rapor sunmalıdır. Bu rapor, idari otoriteye sunulmalıdır.

CO2 Emisyonlarının Teslimi: 30 Eylül 2025 tarihine kadar, denizcilik şirketi 2024 yılında salınan CO2 emisyonlarının %40'ını teslim etmek zorundadır (AB limanlarında yapılan seyirler için). Bu, emisyon miktarının bir kısmının emisyon izinlerinin veya diğer uyum mekanizmalarının satın alınması yoluyla telafi edilmesi anlamına gelir.

EU-ETS (Avrupa Birliği Emisyon Ticareti Sistemi) için denizcilikle ilgili olarak ne yapmanız gerektiği konusunda izlenecek adımlar Şekil-3’de görülmektedir.

Şekil-3. EU ETS Uygunluk Şeması [1]

Şirketlerin atmaları gereken adımlar şu şekildedir:

ADIM-1: Yetkili bir makama kaydolma

AB-ETS kapsamında bir veya daha fazla AB ile ilgili sefer gerçekleştiren bir denizcilik şirketi, AB/EEA (Avrupa Ekonomik Alanı) üye devletlerinin bir idari makamına kaydolmalıdır. Kayıt işlemi aşağıdaki şekilde gerçekleştirilir ve bir denizcilik şirketi idari makamını değiştiremez.

AB/EEA üye devletinde kayıtlı bir denizcilik şirketi: Denizcilik şirketi, kayıtlı olduğu AB/EEA üye devletinin idari makamına başvurmalıdır.

AB/EEA üye devletinde kayıtlı olmayan bir denizcilik şirketi: Denizcilik şirketi, son dört izleme yılında gerçekleştirdiği ve AB-ETS kapsamına giren seferlerden tahmini en yüksek liman ziyaret sayısına sahip olan AB/EEA üye devletinin idari makamına başvurmalıdır.

ADIM-2: Gemilerin izleme planlarının güncellenmesi (revize EU-MRV düzenlemeleri için)

Denizcilik şirketleri, bireysel gemiler için izleme planlarını güncellemeli ve doğrulama alındıktan sonra ilgili idari makama 1 Nisan 2024 tarihine kadar sunmalıdır. Güncellenmiş izleme planı, Ekim 2023 tarihine kadar ilan edilecek olan CH4 ve N2O emisyonlarının izleme yöntemlerini içermelidir.

ADIM-3: Bireysel gemiler için emisyon raporlarının ve şirket düzeyinde toplu emisyon verilerinin geliştirilmesi ve sunulması (revize EU-MRV düzenlemeleri kapsamında)

Denizcilik şirketleri, EU-MRV düzenlemelerine tabi olan gemiler için emisyon raporları geliştirmeli ve doğrulama için bir denizcilik şirketi, her yıl 31 Mart tarihine kadar doğrulanmış emisyon raporlarını ve şirket düzeyindeki toplu emisyon verilerini ilgili idari makama sunmalıdır.

ADIM-4: Emisyon izinlerinin satın alınması ve teslim edilmesi

Denizcilik şirketleri, ilgili idari makama sunulan adım 3'te belirtilen emisyonlara dayanarak emisyonlar için izinleri önceden satın almalı ve her yıl 30 Eylül tarihine kadar izinleri teslim etmelidir.

CO2 Emisyonlarının Teslim Edilmesi: Son olarak, nakliye şirketi 2024 yılında yayılan CO2 emisyonlarının %40'ını 30 Eylül 2025 tarihine kadar teslim etmek zorunda olacaktır.

Kota ve ticaret (Cap and Trade) nedir?

Cap and trade" (kota ve ticaret) terimi, emisyon sınırlarının belirlendiği ve bu sınırların ticarete konu olduğu bir emisyon ticaret mekanizmasını ifade eder.

“Cap” (kota), bir bölgedeki veya sektördeki toplam sera gazı emisyonlarının sınırlı bir miktarla kısıtlanması anlamına gelir. Bu kota, genellikle hükümet veya düzenleyici kurumlar tarafından belirlenir.

Kotanın belirlenmesiyle, emisyonlarla ilgili bir üst sınır konulur ve bu sınır, hedeflenen sera gazı azaltımlarını gerçekleştirmek için belirlenen bir politika aracıdır.

“Trade” (ticaret), bu emisyon kotasının ticari olarak alınıp satılabilmesini ifade eder. Katılımcılar, emisyon izinlerini (allowance) alıp satabilirler.

Katılımcılar, kendi kotalarının kapsadığı miktarı aşmamak kaydıyla emisyon salabilirler. Eğer ihtiyaçlarını karşılamak için yeterli izinleri (allowance) yoksa, ek izinler satın alabilirler.

Kotanın yıllık olarak azaltılması da “cap and trade” mekanizmasının bir parçasıdır. Sera gazı emisyon izinlerindeki azaltım oranı, genellikle belirli bir zaman diliminde lineer olarak azaltılır.

Tavan yıllık olarak azaltılır. 2024-2027 yılları arasında sera gazı emisyon izinleri için azalma lineer faktörü -4.3 % olacak ve 2028'den itibaren -4.4 % olacaktır.

Deniz taşımacılığı sektörü için kotaların satın alınması ve teslim edilmesi aşağıdaki şekilde gerçekleştirilebilir:

Özetlemek gerekirse;

• EU ETS Kota ve Ticaret prensibine göre çalışır. Her firmaya bir kota tahsis edilir. Bu kota her yıl %4.3 düşürülür. Bu gemilerin her yıl verilen kotayı her yıl %4,3 aşağısını sağlamalı ya da bunu sağlayacak yatırımı yapması gerekir. Yapmadığı takdirde karbon müsaadesinin maliyet yükü firmalar için karşılanamaz noktaya ulaşır.

• AB limanlarında, bu şartları sağlayamayan firmalar ticaret hacminin düşük olduğu bölgelerde ticari faaliyet yürütmek zorunda kalırlar.

• Burada bahsedilmemekle birlikte, gemilerin alternatif enerji ve düşük karbonlu yakıtla çalışan gemilere yatırım yapmaları ve sürdürülebilir bir firma olarak ayakta kalacak kısa ve orta vadeli plan ve yatırımlara girişmelerinde fayda vardır.

• IMO CII rate den farklı olarak AB de karbon emisyonlarındaki azalma gerekliliği %2 ile değil %4,3 ile başlamaktadır.

• Şirketler karbon müsaadelerini yatırabilmesi için AB/EEA (Avrupa Ekonomik Alanı) üye devletlerinin bir idari makamına kaydolmalıdır.

• Denizcilik şirketleri, bireysel gemiler için izleme planlarını güncellemeli ve doğrulama alındıktan sonra ilgili idari makama 1 Nisan 2024 tarihine kadar sunmalıdır. Güncellenmiş izleme planı, Ekim 2023 tarihine kadar ilan edilecek olan CH4 ve N2O emisyonlarının izleme yöntemlerini içermelidir.

• Denizcilik şirketleri, ilgili idari makama sunulan adım 3'te belirtilen emisyonlara dayanarak emisyonlar için izinleri önceden satın almalı ve her yıl 30 Eylül tarihine kadar tahakkuk eden karbon müsaadelerini teslim etmelidir.

• Aşırı emisyon cezası, denizcilik şirketinin teslim etmediği her bir ton karbondioksit eşdeğer emisyon için 100 Euro olarak belirlenmiştir. Aşırı emisyon cezasının ödenmesi, denizcilik şirketini, takip eden takvim dönemine ilişkin izinleri teslim etme yükümlülüğünden muaf tutmaz. Denizcilik şirketi, teslim edilmeyen izinlere karşılık gelen aşırı emisyon miktarını da izinleri teslim ederken teslim etme yükümlülüğünden muaf tutulmaz.

• Bir denizcilik şirketi, ardışık olarak iki veya daha fazla bildirim dönemi boyunca teslimat gereksinimlerine uymamış ve diğer denetim önlemleri uyumu sağlayamamışsa, limanın üye devletinin yetkili makamı bir sınır dışı etme emri verebilir.

Kaynaklar:

[1] https://marine-offshore.bureauveritas.com/sustainability/fit-for-55/eu-emissions-trading-system-directive. Erişim tarihi: 25.09.2023

[2] https://safety4sea.com/wp-content/uploads/2023/03/ClassNK-EUETS_QNA-2023_03.pdf, Erişim tarihi:25.09.2023

YAZIYA YORUM KAT

Türkçe karakter kullanılmayan ve büyük harflerle yazılmış yorumlar onaylanmamaktadır.